你的位置:以小博大娱乐平台存10 > 以小博大娱乐平台存10介绍 > 2024年10月亚洲(中国)长租公寓发展报告

发布日期:2024-12-15 02:10 点击次数:111

本次报告为《2024年10月亚洲(中国)长租公寓发展报告》,分为10月亚洲(中国)公寓市场综述、ABN index排名榜单十月发布及分析两个部分。

10月亚洲(中国)长租公寓综述

全球公寓市场发展动态

10月,根据亚洲旅宿大数据研究院监测,步入第四季度,全球租赁市场租金总体呈现涨少跌多态势。

美国方面, 美国房屋租金在九月至十月之间的下降幅度超过往年,表明租赁市场的疲软超出了季节性因素,但总体租金增长依然稳定,较去年仅上涨3.3%。截至10月,美国典型房租为2009美元,环比下降0.2%。圣安东尼奥和奥斯汀成为唯一租金同比下降的城市。随着多户住宅的建设高峰期到来,新增公寓的供应量创下50年来的同期最高,导致多户住宅租金仅上涨2.3%,而单户住宅租金上涨4.3%。与去年相比,租金上涨了3.3%。自疫情开始以来,房租总体上涨了33.5%。

在34个主要城市中,房租在月度上出现下降,其中圣安东尼奥和丹佛的降幅最大,均为-1.1%;奥斯丁下降了1%,里士满下降了0.9%,盐湖城下降了0.7%。在美国最大的50个城市中,有48个城市的房租相比一年前有所上涨。年涨幅最高的城市包括哈特福德(7.2%)、克利夫兰(7%)、路易斯维尔(6.4%)、普罗维登斯(5.8%)和辛辛那提(5.7%)。

根据数据显示,中位数家庭在10月份需要将28.9%的收入用于支付新租赁房屋的租金。与上个月相比,租金负担增加了0.1个百分点。而在疫情前,中位数家庭的租金支出比例为27.6%。目前,租金的可负担性与去年持平。在租金最为可负担的城市区域中,奥斯丁的家庭中位数收入用于支付典型租金的比例为19.4%,盐湖城为19.6%,明尼阿波利斯和圣路易斯均为19.9%,密尔沃基为20.5%。相对而言,租金负担最沉重的城市区域包括迈阿密(41.8%)、纽约(39.5%)、洛杉矶(36.6%)、里弗赛德(33.2%)和圣地亚哥(32.9%)。在10月份,负担租金所需的收入同比增加了3.3%,达到了80,362美元。自疫情前以来,支付租金所需的收入增加了32.4%。

加拿大方面,加拿大10月份的全国平均租金三年来首次出现同比下降。根据Rentals.ca和Urbanation的数据显示,加拿大10月全国平均租金为2,152加元,较去年同期下降1.2%。这是自2021年7月以来的首次全国租金下降,且主要集中在一些大城市,如多伦多、温哥华、卡尔加里和蒙特利尔等。

在省级数据方面,安大略省和不列颠哥伦比亚省的租金降幅最大。安大略省的公寓平均租金下降5.7%,至2,350加元;不列颠哥伦比亚省下降3.4%,至2,549加元。相比之下,萨斯喀彻温省成为全国租金增幅最快的省份,10月租金年增幅达17.1%,9月份更是高达23.5%。

从城市层面来看,多伦多的公寓租金同比降幅最大,下降9.2%,平均租金降至2,642加元。温哥华租金同比下降8.4%,平均租金为2,945加元;卡尔加里租金下滑4.7%,至1,995加元;蒙特利尔的平均租金降幅为2.9%,至1,987加元。渥太华的公寓租金则保持稳定,年增幅为0.4%,平均租金为2,207加元。与之形成对比的是,埃德蒙顿在大型市场中租金涨幅最高,年增幅为8.4%,达到平均1,584加元。

英国方面, 英国房地产机构Homelet发布了2024年10月的租金报告。根据Homelet的数据,2024年10月伦敦的平均租金为2,211英镑(约合2万人民币)。与去年同期相比,伦敦的平均租金上涨了0.9%,显示出微弱的增长态势。此外,伦敦月租金在10月相比9月上涨了0.5%,实现了连续三个月的上涨,这标志着租赁市场在旺季的强俊表现。在伦敦内部,不同地区的租金涨幅存在显著差异。报告指出,哈罗和希灵顿( Harrow and Hillingdon )是伦敦租金年涨幅最多的区域,涨幅高达16.1%。与此同时,近五年以来,布伦特(Brent)地区的租金增速最大,增长了45.1%。数据显示,并非所有伦敦地区的租金都在上涨。例如,威斯敏斯特(Westminster )地区的平均月租金为3,384英镑,但年跌幅达到了5.2% ;汉默史密斯、富勒姆、肯辛顿及车士打( Hammersmith, Fulham, Kensington and Chelsea )地区的平均月租金为2,647英镑,年跌幅为5.7% ;卡姆登、伦敦金融城( Camden, City of London )地区的平均月租金为2,505英镑,年跌幅为7% 。

从全英范围来看,截至2024年10月,英国的平均租金为每月1,327英镑,同比上涨3.4%,但环比则下降了0.3%。值得注意的是,除去伦敦外,英国的平均房租下降至每月1,119英镑,这表明伦敦的租金水平对全英平均租金产生了显著影响。

亚太租赁市场发展动态

澳大利亚方面, 根据亚洲旅宿大数据研究院监测,10月澳洲房屋租赁市场的空置率显着改善,全澳空置率达到1.36%,创下自2023年7月以来的新高。其中,悉尼的租赁市场空置率大幅上升,增至1.57%。

根据房地产数据公司PropTrack发布的最新市场观察报告,10月全国租赁空置率上升了0.19个百分点。其中,悉尼的空置率增幅位居全国第二,上升了0.31个百分点,仅次于达尔文。达尔文以0.41百分点的最高增幅领跑全澳,其空置率达到1.39%。墨尔本和布里斯本的空置率分别录得0.18百分点和0.19百分点的增幅,空置率分别升至1.64%和1.07%。相比之下,阿德莱德的空置率仅增幅了0.07百分点,空置率目前为1.13%。霍巴特仍是空置率最低的城市,仅有0.82%的出租房空置,其次是珀斯,空置率为0.97%。虽然珀斯的投资者活跃增加了房源,但供应仍处于偏低水平。目前,全澳各地的租赁空置率仍远低于3% 的水平租赁市场中,而这一空置率被认为是健康水平,代表租户与房东之间的供需平衡。当空置率低于2%时,表明租赁需求高,市场供应紧张;而当空置率高于4%时,则显示住房供应超过需求。

新加坡方面, 房地产网站99.co和新加坡房地产联合交易网(SRX)发布的预估数据报告显示,本地私宅10月的整体租金与9月相比上扬0.5%,若与去年同期比较,私宅市场的租金整体下跌2.8%。另一方面,10月份的组屋租金与私宅取得相同的0.5%涨幅,不过当月租出组屋有所增加,环比增幅达2.9%,共2398个单位;但与去年同期比较,组屋的租赁量明显减少16.1%。

日本方面,日本不动产调查公司东京KANTEI公司发布10月分售住宅租金数据显示,东京圈为每平方米3567日元(约合人民币165元),环比下降0.3%,已连续四个月下跌。由于住宅价格高企,租赁需求依然强劲,但随着新建住宅楼供应减少,租金高的房龄较短房源比例下降。分售住宅租金是房主在出租住房时设定的租金。东京KANTEI针对家庭住房统计了平均月租金,不包含专有面积30平方米以下的住户和办公室、商店。东京都为每平方米4132日元(约合191元),环比下降0.9%,这是两个月以来首次低于上月。神奈川县为2779日元(约合129元),环比下降1.7%;千叶县为1979日元(约合92元),环比下降1.2%。房龄较短的房源供应较少。埼玉县为2251日元(约合104元),环比下降1.7%,六个月以来首次下跌。

中国租赁市场发展动态

10月,重点监测TOP10城市租金环比涨2跌8。据中国房价行情网数据显示,全国租金中位数为1800元/月,环比持平,同比下降10%。10月,环比增幅最大的城市为三亚,涨幅2.1%;环比跌幅最大的城市是杭州,环比跌幅达到4.16%。

租赁企业签约开业动态

10月,根据亚洲旅宿大数据研究院(ABN指数)监测,多家公寓品牌产品面世开业试营业或签约开建。代表项目如下:

#开业及预开业

南京馨乐庭江北虹悦城公寓酒店开业。10月,南京馨乐庭江北虹悦城公寓酒店正式开业。自2016年进驻南京以来,雅诗阁在当地运营及储备了6家物业,品牌覆盖雅诗阁、盛捷及馨乐庭,其中4家已投入运营。南京馨乐庭江北虹悦城公寓酒店是江北虹悦城综合体的一部分,该项目由甲级写字楼、购物中心、精装住宅、服务公寓等组成。从豪华单房公寓到两房套房,公寓拥有257间客房,配备齐全。

暖屋首个服务式公寓在杭州之江板块开业。10月16日,西投滨江·云栖名筑暖屋公寓在杭州之江板块开业,该项目集写字楼、商业、公寓等多种业态于一体,旨在为热爱艺术与自然的探寻者提供理想居所。项目毗邻中国美术学院象山校区、浙江音乐学院、之江文化中心等诸多文化地标。公寓整体规划274套房源,主力户型为约42㎡的服务式公寓。每一间公寓布局合理,空间宽敞,配备设施齐全。

安巢公寓品牌首个项目在贵阳贵安新区开业。10月21日,贵阳贵安新区生态新城的民生工程——保障性租赁住房项目“安巢·月熙公寓”正式开业运营。该项目位于贵阳大数据科创城核心区域,由贵安发展集团旗下商管公司运营管理,总投资2.88亿元,总建筑面积5.5万平方米,包括429套保障性租赁住房、92间配套公寓及1栋配套商业设施。目前,安巢公寓项目已在贵安新区多个区域布局,拥有17个项目、11263套房源,建筑规模达61.85万平方米,涵盖公寓、一居、两居等多种房型,满足不同人群居住需求。

上海中集金地行政公寓酒店开业。10月26日,深圳市中集产城发展(集团)有限公司和金地商置(集团)有限公司联合打造的高档行政公寓酒店正式开业。上海中集金地行政公寓酒店是一家集商务、会议、休闲于一体的高档行政公寓酒店。酒店总建筑面积5644平方米,地面13层,地下停车库1层,拥有各类豪华客房94间以及多功能宴会厅、宴会厅、餐厅等配套设施,满足宾客住宿、餐饮、会议、休闲娱乐等一站式服务需求。

铂顿国际公寓进驻广州沙湾珠宝产业园。10月,东呈集团旗下中高端服务式公寓品牌铂顿国际公寓宣布正式进驻广州番禺沙湾珠宝产业园。铂顿国际公寓此次进驻的是国际创展汇C区,将作为产业配套为园区提供高品质住宿解决方案,满足珠宝企业和创新人才对于高品质居住空间的需求。铂顿国际公寓是东呈集团旗下中高端服务式公寓品牌,以华南为核心,已覆盖华中、华北、华东地区多个城市,包括广州、佛山、珠海、武汉、济南、徐州、南京、长沙、贵阳等数十个城市。

沈阳经开区(中德园)首个人才公寓项目对外开放。10月23日,沈阳中德园开发建设集团有限公司全新打造的青年人才公寓品牌——中德开·青赢正式发布,品牌旗下首家青春成长型品质住区中德开·青赢(中德公园店)租赁中心及样板间盛大开放,即将迎来首批青年人才入住。项目共有5栋建筑,共计732套公寓。中德开·青赢已与多家企业单位建立联系,达成初步合作意向。预计今年11月,项目首批次184户将实现交付。

大华享寓锦绣四季顾北路社区开业。10月30日,大华享寓在上海举办了2024发布会,同时也庆祝了锦绣四季顾北路社区隆重开业。大华享寓锦绣四季顾北路社区作为大华享寓的又一力作,不仅拥有围合式社区的优越居住环境,更在配套设施、社区服务等方面进行了全面升级。发布会同时预告了大华享寓旗下即将问世的公寓酒店xinn海口店,是品牌在酒店领域的一次全新探索。

宏泊公寓青秀山庄店开业。10月31日,广西宏桂资本运营集团所属资产管理集团旗下宏桂租赁公司运营的国企长租公寓品牌——“宏泊公寓”青秀山庄店,实现开业首周出租率即达100%,年租金收益预计较改造前增长26%,这是继广西国企品牌“宏泊公寓”深圳春风店开业首周房源出租率达96%后,宏桂资产集团积极推动资产盘活的又一力作。“宏泊公寓”目前在营、在建、拟建的项目共9个,服务市场用户超3000户。

合肥上新近700套保障性租赁住房。国庆假期后,合肥保障性租赁住房再次上新。由合肥市建投集团持有、合肥安居集团打造的承寓·萃语云筑社区、承寓·星澜湾社区正式开租,供应近700套保障性租赁住房。承寓·萃语云筑社区共3栋楼,预计供应340余套保障性租赁住房,丰富合肥经开区大学城片区租赁住房供应。承寓·星澜湾社区共3栋楼,预计提供350余套高品质保障性租赁住房,有效填补了政务东片区租赁住房空白。

浙江义乌1222套保租房项目竣工。义乌建投集团首个保障性租赁住房项目建投·璞寓在义乌市廿三里街道顺利通过竣工验收,预计将于年底交付运营。建投·璞寓地处廿三里街道,开元北街与大通路交汇处,总用地面积达32亩,总建筑面积约8万平方米,由6栋15-17层高层住宅组成,共提供1222套保障性租赁住房。

#签约及筹建

雅诗阁与雅院签约江苏无锡。雅诗阁(中国)正式于江苏无锡再签双品牌项目一一雅诗阁与雅院。这是雅诗阁与无锡梁溪资产经营公司达成战略合作后的又一次携手。本次签约的城北双星项目坐落于梁溪区、锡山区、惠山区三区交界处的梁溪科技城,不仅是城北门户重要的形象窗口,也将成为引领产城融合的“科技芯、共享湾、生态核”。

科技城双星中,雅诗阁服务公寓项目共规划包含行政单房、一房及两房套房在内的120套单元,并设有早餐厅、健身房、游泳池、多功能厅、影音室、游戏室等丰富的配套设施;雅院公寓项目同样提供三种房型,共计322套单元,配备餐厅、健身房、烘干房、休闲区、办公区等。项目预计2025年底投入运营,以满足多元化的差旅和长租需求。无锡是雅诗阁在华东地区除上海外布局项目最多的城市,继第二季度与梁溪资产经营公司签约奥克伍德酒店之后,本次签署的梁溪科技城双星将使雅诗阁在锡管理和储备物业达到17家,共计逾3800套单元。

有巢签约进驻成都公交TOD综合体项目。10月16日,成都公交集团与华润置地旗下租赁住房品牌有巢正式推出国内首个公交TOD综合体城市级品牌——“锦安居”。其首个位于吉龙二街的TOD项目已竣工,将在年底入市投用。今年3月,成都公交集团选择华润旗下有巢、万象生活,作为公交TOD保障性租赁住房首批项目的全周期运营管理合作方,双方以战略合作伙伴关系共创“锦安居”品牌,携手打造公交TOD智慧社区的示范样板。

“锦安居”系列产品通过高效利用成都公交集团场站土地资源,以“公交场站+社区商业+保障性住房”的创新模式,以丰富的公交新场景资源优势为依托,营造集“智慧交通、多域社群、幸福安居”于一体的智慧交通未来社区。即将投入运营的“锦安居·吉龙项目”规划有294套保障性租赁公寓和约3400平米配套商业,将在居住区域优化公交线网,新开驳运线接驳地铁,引入智慧公交车型,实现多种绿色出行方式的无缝衔接,提升社区出行品质,并通过公交串联引流与商业运营结合,构建多元化生活场景。

租赁住房行业金融政策动态

10月23日,招商基金招商蛇口租赁住房封闭式基础设施证券投资基金(基金代码:180502;基金简称:招商基金蛇口租赁住房REIT)上市仪式在深圳证券交易所上市。自蛇口产园REIT作为国内公募REITs首批发行和扩募的项目推出后,招商蛇口新添租赁住房板块公募REITs平台,以蛇口速度坚定落实“三个转变”,再次引领REITs市场。

本次招商基金蛇口租赁住房REIT以招商蛇口旗下太子湾人才公寓一期及招商桃花园五期的林下项目为基础设施项目,是深圳市保障性住房体系下,由社会主体运营的政策性住房的标杆产品——“壹栈”系列人才租赁住房在资本市场的首次亮相;是招商蛇口贯彻国家战略,保障群众住房需求、促进保障体系建设的重要体现;是招商局集团产融结合的又一标杆。

自2021年6月首批9只产品上市以来,中国基础设施公募REITs启航已三年有余,从试点到今年的常态化发行,向前迈了一大步。特别是今年,基础设施REITs行业范围再扩大,纳入了市场化的租赁住房,也给租赁住房行业带来更多的新增机会。目前国内市场已经上市的保障性租赁住房REITs 已经6单。

招商基金蛇口租赁住房REIT是住房租赁行业第6单REIT,也是国家发改委全面推动REITs常态化发行后的第 1 单租赁住房REIT。党的二十大、“十四五”规划多次强调构建租购并举的住房制度,增加保障性租赁住房供给。《中共中央关于进一步全面深化改革、推进中国式现代化的决定》明确:“加快建立租购并举的住房制度,加快构建房地产发展新模式。加大保障性住房建设和供给,满足工薪群体刚性住房需求。” 公募REITs首批发行,有助于进一步打通房企“投、融、建、管、退”全生命周期发展模式与投融资机制。有助于企业持续投入、建设、运营、输出优质的保障性住房,更加主动服务构建新发展格局,更加精准服务国家大局,促进我国社会保障体系高质量发展。

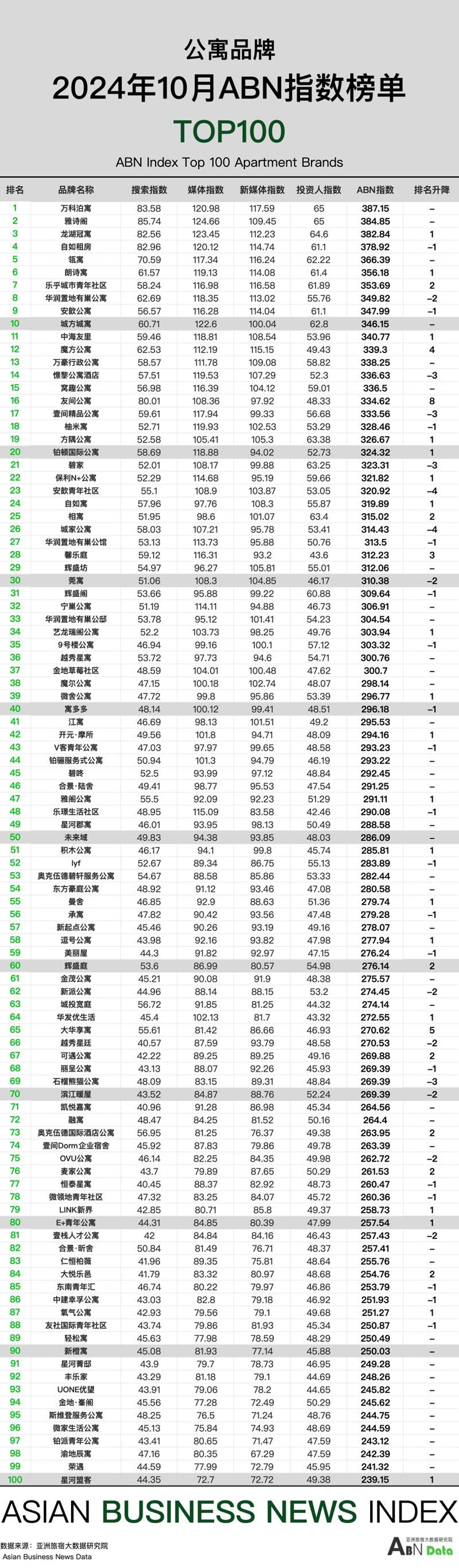

10月公寓榜单发布及分析

#ABN指数分析#

综述:2024年10月,公寓市场的搜索指数和新媒体指数处于稳中有升,监测均分分别达到达到54.38、87.15。

搜索指数:搜索热度TOP5,分别是雅诗阁、万科泊寓、自如租房、龙湖冠寓、招商蛇口。本月搜索热度主要集中在新店开业签约、品牌动态、企业战略等方面,如锦江酒店(中国区)与雅诗阁中国达成合作,共促Quest和憬黎双品牌在华拓展;招商基金蛇口租赁住房REIT)上市仪式在深圳证券交易所上市;深圳泊寓申请贷款4亿元等一度成为行业上榜热搜事件。

媒体指数:10月媒体指数主要得分集中在大众官网、垂直网站宣传以及头部财经纸媒的宣传,得分TOP5的品牌分别为雅诗阁、龙湖冠寓、城方、万科泊寓、自如租房。如锦江酒店(中国区)推出首个企业公寓品牌“途羚公寓”;有巢签约进驻成都公交TOD综合体项目;南京馨乐庭江北虹悦城公寓酒店开业等报道都是重点宣传方向。

新媒体指数:新媒体指数主要得分集中在公寓资本动向相关动态,签约收购、融资动态、公寓开业规模等方面。指数TOP5分别为微信、抖音、小红书、B站、微博。如希尔顿分时度假集团收购日本馨乐庭公寓;大华享寓锦绣四季顾北路社区开业;周大福入股安住此间,投资国内中端酒店及白领公寓等在新媒体领域传播分析类指数提升较快等。

投资人指数:10月,公寓市场总体稳中有升,各大城市租金有涨有跌,投资人信心保持平稳,投资指数平稳。

#综合分析#

多地存量房改造成保租房 |10月,多省市出台相关政策细则,鼓励各地收购存量住房转作保租房,部分城市保租房或公寓产品陆续入市。

福州收购中心城区存量住房转作保租房,首批公寓入市。福州市收购中心城区存量住房作为保障性租赁住房,首批狮峰新苑、华林新苑等百余套分散式公寓已陆续投入市场。据了解,本批房源由工业园区集团权属的福州安住发展有限公司收购建设,主要集中在晋安区,分布在6个小区,包括狮峰新苑、华林新苑、茶园新苑、鹤林新城三期、东岳公寓以及紫阳新苑,共100余套。本批房源优先满足在福州无房的新市民、青年人刚性住房需求,让更多来榕新市民、青年人租得近、住得好。作为2023年市场化批量收购存量住房转作保障性租赁住房全国8个试点城市之一,福州于去年年底出台实施细则。截至目前,福州累计收购存量住房9501套,将转作保障性租赁住房使用。

杭州安居集团启动收购已建成存量商品房。10月31日,杭州市安居集团有限公司启动一项针对已建成存量商品房的收购计划,旨在将这些房源转化为保障性住房。此次征集活动自通告发布之日起生效,将持续至2024年11月30日。公告显示,此次收购计划覆盖杭州市内的上城、拱墅、西湖、滨江、萧山、余杭、临平以及钱塘八大城区,涉及所有已建成的存量商品房项目,包括自持商品住房在内。对于房源的选择标准,公司强调需位于交通便捷且配套设施完善的区域,尤其优先考虑靠近轨道交通站点、商业商务区、产业园区。

多家企业合作布局公寓版图|10月,多家企业投资合作布局公寓版图,形式多样,但各取所长,长租公寓进入品牌化及垂直细分市场的竞争阶段。

周大福入股安住此间,投资国内中端酒店及白领公寓。10月,专注于中国中端酒店及白领公寓的不动产投资平台安住此间(安住,Azure Capital Partners),获得了香港周大福企业的重要投资,以扩大其在相关领域的业务。

周大福此次对境内资产管理平台安住此间(Azure Capital Partners) 及其基金进行了投资,由此进入到中端酒店、白领公寓等领域的投资和资产管理。长租公寓市场收益稳定且市场需求旺盛,政策层面也对长租公寓提供了广泛支持,包括公募REITs的上市渠道,已经取得了机构投资人的广泛认可。同时,国内的中端连锁酒店品牌不断迭代升级,向顾客提供了优质的产品,在消费降级、国潮品牌的趋势下,满足了日益增长的本土消费需求。

安住此间于2020年发起建立,目前已在一线城市投资并持有了四家已开业运营的有限服务酒店和一个正在开发建设的长租公寓项目。未来,周大福作为新的股东,亦将继续支持安住此间的发展,积极拓展国内中端酒店、长租公寓的投资。

锦江酒店(中国区)与雅诗阁中国达成合作,共促Quest和憬黎双品牌在华拓展。10月23日,中国规模最大的综合性酒店旅游企业集团——锦江国际集团旗下有限服务酒店管理业务版块锦江酒店(中国区)与总部位于新加坡的凯德投资旗下旅宿业务板块——雅诗阁有限公司旗下中国区在新加坡宣布达成合作:双方将共同成立合资公司,以特许经营为主要业务模式,携手推进雅诗阁旗下中高端商旅型公寓酒店品牌——Quest以及锦江酒店旗下高品质社交型公寓酒店品牌——憬黎的在华拓展。

作为中国民族酒店企业和国际酒管集团的又一次创新共赢,本次战略合作擘画了双方发展新蓝图:一方面依托锦江酒店(中国区)的资源优势,将雅诗阁全新的国际化公寓酒店品牌Quest引入国内;同时借助雅诗阁在中国高端服务公寓和公寓酒店市场近40年的深耕经验,将憬黎打造成一个高品质的公寓酒店品牌。未来,这些新签项目将上线双方自有官方预订渠道,并加入双方的会员忠诚度计划,持有双重会籍的出行者可选择任一方享受对应会员礼遇 ,为国内及到访中国的广大住客持续提升旅宿体验。

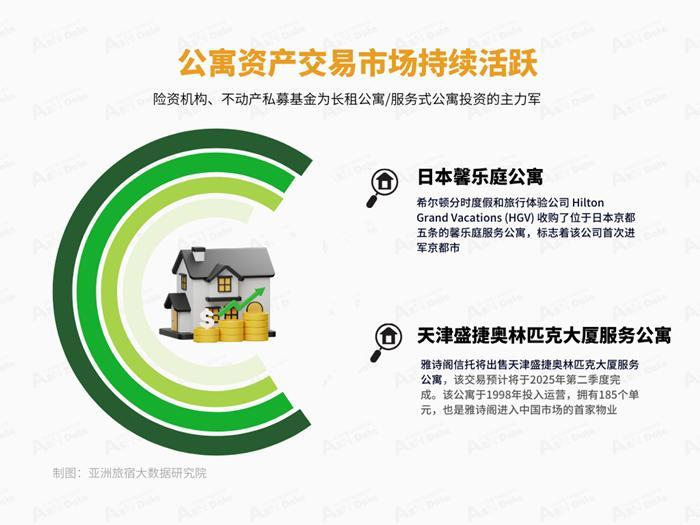

公寓资产交易市场持续活跃 |10月,公寓资产交易持续活跃,一些优质的公寓产品成为大宗资产交易的首选标的。虽然目前投资市场持谨慎态度,但是投资人认可长租公寓/服务式公寓的抗风险能力。戴德联行发布相关报告,从投资者类型来看,险资机构、不动产私募基金为长租公寓/服务式公寓投资的主力军。

希尔顿分时度假集团收购日本馨乐庭公寓。希尔顿分时度假和旅行体验公司 Hilton Grand Vacations (HGV) 收购了位于日本京都五条的馨乐庭服务公寓。标志着该公司首次进军京都市,也是其在日本的第三家酒店。此次交易的财务细节尚未披露。HGV 宣布计划将收购的公寓改造成一个分时度假度假村,拥有63个一居室单元,每个单元都配有厨房,度假村的其他规划设施包括健身中心。该物业的翻新工程计划于2025年第二季度开始,预计将于2026年第一季度完工。

雅诗阁信托将出售天津盛捷奥林匹克大厦服务公寓。凯德雅诗阁信托(CLAS)已签订协议,将天津盛捷奥林匹克大厦服务公寓出售给无关的第三方,该交易预计将于2025年第二季度完成。凯德雅诗阁信托未披露该项交易的金额,仅称“拥有185个单元的服务公寓将以高于账面价值的价格出售”。

公开信息显示,天津盛捷奥林匹克大厦服务公寓位于天津市和平区,于1998年投入运营,拥有185个单元,也是雅诗阁进入中国市场的首家物业。凯德雅诗阁信托方面表示,通过剥离天津盛捷奥林匹克大厦服务公寓等成熟物业,不断重组CLAS的投资组合,并将收益重新部署到更优化的用途。2024年上半年,CLAS在中国的物业占总毛利的1.4%。撤资天津盛捷奥林匹克大厦服务公寓对毛利润影响很小。天津盛捷奥林匹克大厦服务公寓售出后,凯德雅诗阁信托在中国仍持有包括苏州馨乐庭星海公寓酒店、武汉馨乐庭沌口公寓酒店、大连盛捷天城服务公寓及沈阳盛捷和平服务公寓在内的四个项目。

代建模式赋能长租公寓行业发展|代建业务作为租赁企业轻资产输出的主要模式之一,为企业开辟了一条以专业服务驱动增长的新路径,成为部分租赁企业构建差异化竞争优势、实现跨越式发展的重要推手。10月,更多的租赁企业寻求类房企的“第二增长曲线”,特别是地产系酒店系的长租公寓企业取得一定的成绩。

以城家为例,2023年至今,相继与国内外基金管理公司、险资、国央企、房企等资方达成合作,参与完成4个项目,合作金额达1.4亿元。依托华住在住宿领域深耕20年的丰富经验和自身近10年对居住需求的理解,城家利用沉淀多年的资产判断专长、物业设计及改造能力,积极探索代建业务,在存量资产更新改造、全面输出运营管理、提升租赁住房品质方面都已形成行业典型案例,助力企业经营规模、盈利能力、营运能力和资产运作能力持续攀升。克而瑞监测数据显示,截止2024年三季度,城家开业规模44326间,较去年同期增长36%,管理规模59034间,同比增长31%,持续保持稳健增长的态势。企业开业规模、管理规模近三年增幅超86%,规模榜排名连年攀升,表现亮眼。

经过几年的不断发展,长租租赁企业的运营模式逐渐成熟,万科、龙湖、旭辉这些国内著名的房产开发商纷纷入驻长租公寓市场,都取得了不错的成绩,这些企业的运营模式主要有四种:

一为开发运营。长租公寓的业主主要是房地产企业,成立专门的经营团队,负责存量房或新建出租房屋的运作,并提供租赁和增值服务,除了租金以外,资产增值也是盈利渠道之一。

二为资产托管。有部分自持物业的房企与专业的长租公寓运营商合作,委托专业团队进行资产管理和出租运作,即为资产托管。房企将公寓托管给专业的运营团队进行出租和管理,并承担房屋维修以及装修费用,盈利主要来源于租金和房产增值;而经营者需要负责长租公寓的运营以及管理成本,为租客提供和增值服务,盈利主要来源取托管费和租客的增值服务费。

三为运营服务。企业从资产所有者处承包公寓,统一对房屋进行标准化的装修和改造,并负责出租期间的运营和维护,运营服务商需要向资产所有者缴纳固定的租金,盈利主要来源于租金的差价和为租客提供的服务费。

四为代建运营。房企受土地所有者/使用者的委托,提供土地规划、建造和运营服务,向所有者缴纳固定租金,收取租客租金和服务费,赚取租金差价和服务费;土地所有者需要支付房企建筑费用,享受资产增值和固定租金收益。房企担任代建+运营的角色。

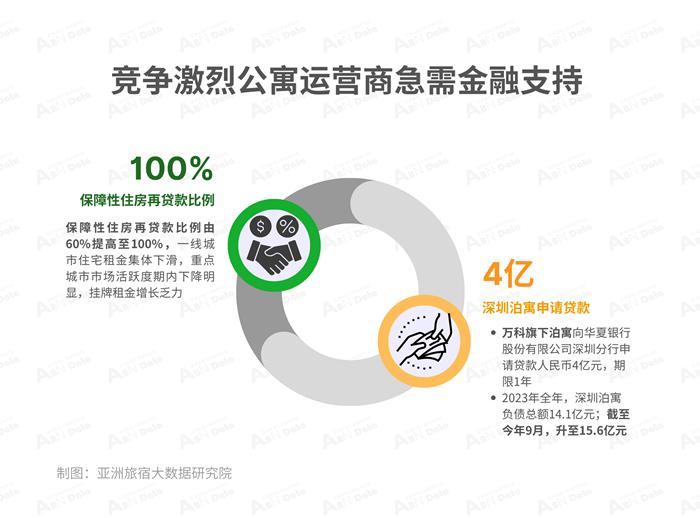

竞争激烈公寓运营商急需金融支持 |10月,随着保障性住房再贷款比例提升至100%,一线城市住宅租金集体下滑。培育和发展住房租赁市场,也是房地产市场平稳健康发展的重要组成部分。在政策与资金的支持下,住房租赁市场将迎来更广阔的发展空间。市场表现上,重点城市市场活跃度期内下降明显,挂牌租金增长乏力,多方面原因造成正在经历洗牌的长租公寓领域,特别是头部公寓运营商普遍“缺钱”,寻求多方面金融支持。

深圳泊寓申请贷款4亿元。10月,万科发布公告,万科企业的全资子公司深圳市泊寓租赁服务有限公司前期向华夏银行股份有限公司深圳分行申请贷款人民币4亿元,期限1年,目前已完成提款,贷款余额2亿。

万科企业的控股子公司深圳市富春东方房地产开发有限公司以持有的资产为前述借款提供相应抵押担保。据公告,深圳市泊寓租赁服务有限公司成立于2015 年 8 月 12 日,主营业务为住房租赁及其配套物业管理。截至 2023 年 12 月 31 日,深圳泊寓单体报表口径资产总额 216,226.28 万元,负债总额 140,983.64 万元,净资产 75,242.64 万元。2023 年 1 月- 12 月,营业收入 123,396.40 万元,利润总额-12,550.33 万元,净利润-10,762.38 万元。按照公告信息,2023年全年,深圳泊寓亏损超1 亿元。2024 年 1 月- 9 月,深圳泊寓营业收入 90,633.38 万元,利润总额-3,548.62 万元,净利润-2,605.43 万元。截至2024 年 9 月 30 日,深圳泊寓单体报表口径资产总额 228,554.45 万元,负债总额 155,917.24 万元,净资产 72,637.21 万元。

也就是说,2023年全年,深圳泊寓的负债总额是14.1亿元;而截至今年9月,这个数字变成了15.6亿元,增加了1.5亿元。这或许就是贷款的主要原因之一。

今年以来,长租公寓品牌正在经历新一轮的洗牌,而头部公寓运营商如龙湖冠寓、旭辉瓴寓等也普遍遭遇“缺钱”的困局。不过,值得一提的是,政策端在保障性住房资金支持上给予更大的支持。9月24日,国务院新闻办公室举行新闻发布会,会上央行行长表示,此前央行创设的3000亿元保障性住房再贷款,央行资金支持比例将由60%提高至100%,增强对银行、收购主体的市场化激励。10月12日,国新办举行新闻发布会,会上财政部表示支持收购存量房,优化保障性住房供给。具体包括用好专项债券来收购存量商品房用作各地的保障性住房以及继续用好保障性安居工程补助资金。

不过,随着越来越多企业涌入,住房租赁市场不断升级和演进、竞争加剧,老牌运营商亟需找到自身品牌定位,打造差异化的竞争优势。

作者:ABNData,36氪经授权发布。

上一篇:没有了

下一篇:没有了

Powered by 以小博大娱乐平台存10 @2013-2022 RSS地图 HTML地图